Le monde des récompenses-voyage est génial et va te donner facilement plus d’un millier de dollars en voyages gratuits à chaque année. Mais pour être très clair, toujours payer tous tes soldes au complet et à temps est l’une des 3 règles primordiales. Si tu n’arrives pas encore à le faire, tu n’es pas la seule personne — et cette astuce est pour toi.

Flytrippers veut t’aider à régler ça et ce truc va définitivement t’aider à reprendre le dessus.

Voici comment tu peux payer 0,99% d’intérêt sur tes soldes actuels de cartes de crédit pendant 9 mois (avec une belle infographie de tes économies aussi).

Comment économiser des intérêts sur tes soldes de cartes de crédits impayés

Ce truc génial est très simple:

- Fais une demande pour la Carte BMO eclipse rise Visa (aucuns frais annuels)

- Transfère tes soldes impayés de d’autres cartes vers ta Carte BMO eclipse rise Visa

- Paie 0,99% d’intérêts pendant 9 mois sur tes soldes transférés (taux promotionnel)

- Paie seulement des frais de transfert de 2% du montant transféré au moment du transfert

- Économise des centaines et des centaines de dollars en intérêts

Disons que tu as 5000$ en soldes impayés… c’est 633$ en économies pendant ces 9 mois!

Il y a des cartes de crédit avec d’énormes primes de bienvenue géniales qui te donnent 1000$ sans frais annuels la 1ère année, mais si tu gardes des soldes impayés, tu ne seras probablement pas accepté pour obtenir celles-ci. Surtout, ce n’est pas une bonne idée de demander une nouvelle carte avant d’avoir régularisé ta situation.

Par contre, il y a une exception à cette règle de demandes: tu devrais absolument obtenir une carte qui offre un taux d’intérêt spécial sur les transferts de solde!

Notre recommandation Flytrippers est la Carte BMO eclipse rise Visa, la meilleure en ce moment pour les transferts de solde ET une prime de bienvenue en plus!!! Elle va te permettre d’obtenir un taux d’intérêt de 0,99% sur tes soldes de cartes de crédit que tu transfères sur cette carte, et ce, pendant 9 mois complets!

Il y a des frais de transfert de 2% du montant transféré juste au moment du transfert, mais ce n’est pas grand chose comparativement aux économies que tu vas faire!

Imagine combien tu vas pouvoir économiser en intérêt pendant 9 mois, considérant que bien des cartes chargent plus de 20% d’intérêt!

Avec cette astuce de pro, tu vas payer 0,99% pendant presqu’une année complète! Méchante différence!

C’est vraiment génial:

- Au taux de 20,99% de bien des cartes, tu vas payer environ 770$ en intérêts sur 9 mois si tu ne changes rien

- Avec les frais de transfert de 2% de la Carte BMO eclipse rise Visa et le taux de 0,99%, tu vas payer 136$ et c’est tout pour 9 mois

Ce n’est pas trop beau pour être vrai! Les promotions de transferts de solde sont très méconnues, comme le reste du monde des cartes de crédit — il y a aussi encore plein de gens qui ne savent tristement pas que les banques donnent des primes de bienvenue qui valent 1000$ en récompenses-voyage!

D’ailleurs, c’est rare qu’une carte avec une promotion de transfert de solde donne une prime de bienvenue, mais la Carte BMO eclipse rise Visa te donne une petite prime de 192$ si tu dépenses 1500$ en 3 mois en nouveaux achats sur ta carte. C’est évidemment en plus de tes économies d’intérêts!

Si tu préfères 1 mois de plus avec les intérêts bas, la Carte Visa Classique RBC avec option à taux réduit est une alternative qui accepte même les cotes de crédit plus basses aussi. Mais elle n’a pas de prime de bienvenue, et elle a des frais annuels à partir de la 2e année (si tu n’en as plus besoin dans 1 an, tu vas pouvoir la fermer et ne rien avoir à payer).

(Ce qui est important, par contre, c’est de ne jamais fermer tes vieilles cartes, c’est très mauvais pour ta cote de crédit. Rétrograde-les à une version sans frais si elles ont des frais. Range-les dans ton tiroir à bas si tu ne veux pas les utiliser, mais ne les ferme surtout pas!)

Si tu vis à l’extérieur du Québec, la Carte Mastercard La Vraie Ligne MBNA est en fait meilleure: elle offre 0% d’intérêt pendant 12 mois, mais avec des frais de transfert de 3%!

Et avec les promotions de transfert de solde, les soldes sur d’autres cartes de la même banque sont toujours exclus. Donc, si tu as des soldes sur une carte BMO, il faut plutôt prendre la Carte Visa Classique RBC avec option à taux réduit. Si tu as des soldes sur des cartes BMO et RBC, il faut prendre la Carte Visa minima Scotia. Et ainsi de suite.

Comment profiter de ce deal sur les taux d’intérêts de soldes de cartes de crédit

Tu peux faire une demande facilement et rapidement via notre lien sécurisé BMO.

Pour tous les détails, tu peux lire notre page-ressource de la Carte BMO eclipse rise Visa.

Bonne nouvelle, la carte est sans frais annuels. Et va te donner 9 moins d’intérêts à 0,99% sur tes soldes transférés, en échange de frais de 2% du montant.

Savoir compter est important dans le monde des récompenses-voyage (et dans les voyages en général et même la vie en général). Ces frais de transfert de 2%, c’est le meilleur exemple! Bien sûr que des frais c’est mauvais si tu regardes juste les frais, mais ces frais de 2% te font économiser des intérêts de 20,99% sur bien des cartes!

Le même principe s’applique toujours pour tout: regarde toujours les frais ET ce que les frais te donnent! C’est la chose la plus de base des mathématiques: regarder les 2 côtés d’une équation.

Quoi faire après avoir profité du deal de 0,99% d’intérêt

En termes de logistique, le transfert de solde en tant que tel est facile à faire une fois que tu as reçu ta Carte BMO eclipse rise Visa.

Assure-toi de ne pas ajouter de nouveaux soldes à tes cartes par contre.

Tu peux aller lire l’astuce des cartes prépayées sans frais et sans risque qui donnent des récompenses dans l’avant-goût de notre guide sur comment améliorer ta cote de crédit. C’est un bon truc à savoir qui est aussi super facile!

Bref, la Carte BMO eclipse rise Visa va te donner 9 mois pour te concentrer à repayer tes soldes, et ce, sans avoir à payer le moindre sou d’intérêts.

Ensuite, tu vas pouvoir profiter des excellents deals qui nécessitent presque toujours d’avoir une bonne cote de crédit.

Comme motivation, garde en tête que tu vas pouvoir bientôt rejoindre nos lecteurs Flytrippers qui ont accumulé plus de 4 millions de dollars en voyages gratuits grâce à nos deals de récompenses-voyage (en plus d’obtenir plein d’avantages de voyages incroyables, comme l’accès gratuit aux salons d’aéroport VIP)!

En plus, quand tu paies tous tes soldes au complet et à temps, demander davantage de cartes va même améliorer ta cote de crédit contrairement au mythe commun.

Avoir des soldes de cartes de crédit impayés

Tu n’es vraiment pas la seule personne qui est dans cette situation. Les statistiques au Canada démontrent que beaucoup de gens ont des soldes impayés sur leurs cartes de crédit.

Je n’ai pas besoin de te dire que ce n’est pas une bonne idée et que les taux d’intérêt sont horribles.

Tu le sais que c’est quelque chose que tu dois régler le plus rapidement possible, mais ça peut, parfois, être difficile de s’en sortir tellement les intérêts à payer sont élevés justement. Et des choses arrivent. Le temps des fêtes peut être dur. Etc.

C’est pourquoi je voulais t’expliquer cette astuce géniale qui va t’aider si tu as besoin d’un coup de pouce pour tout repayer. La Carte BMO eclipse rise Visa va t’aider!

En éliminant les soldes impayés de cartes de crédit:

- Tu vas économiser beaucoup d’argent en intérêts

- Argent qui pourrait servir à voyager

- Ou à investir dans ton futur

- Tu vas améliorer ta cote de crédit

- Pour être accepté pour les bonnes cartes qui aident à voyager

- Ou t’aider financièrement tout court

Comment améliorer ta cote de crédit avec d’autres trucs de pro

Bien sûr, l’action la plus importante à faire pour améliorer ta cote de crédit est de payer tous tes soldes au complet et à temps.

C’est de loin la chose la plus fondamentale et c’est à prioriser absolument.

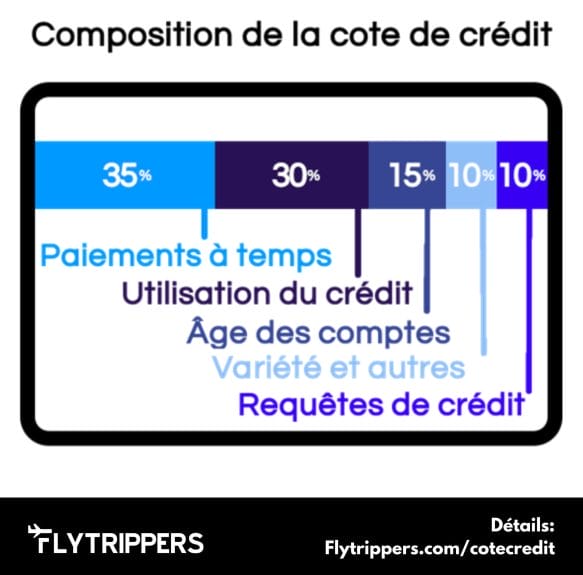

Les paiements à temps, ça compte pour 35% de ta cote de crédit. C’est la composante qui vaut le plus dans le calcul!

Mais en travaillant là-dessus, tu peux (et tu devrais) aussi appliquer quelques autres astuces qui sont excellentes pour améliorer ta cote de crédit.

Pour en savoir plus, consulte l’avant-goût de notre guide sur comment améliorer ta cote de crédit.

Apprendre à voyager pour moins cher

Rejoins plus de 100 000 voyageurs canadiens futés qui reçoivent déjà l’infolettre gratuite de Flytrippers pour qu’on puisse t’aider à voyager pour moins cher grâce au monde merveilleux des récompenses-voyage!

Que veux-tu savoir sur le taux d’intérêt à 0,99%? Dis-le-nous dans les commentaires ci-dessous.

Vois les deals qu’on repère: Vols pas chers

Explore des destinations géniales: Inspiration de voyage

Apprends des trucs de pro: Astuces de voyage

Découvre les voyages gratuits: Récompenses-voyage

Photo de couverture: Fuvahmulah, Maldives (crédit photo: Nattu Adnan)

Salut, Je pars en voyage le 6 mars. Je me demande quel carte prendre avant de partir est-ce qu’il est trop tard pour prendre la Carte Marriott BonvoyMD Amex et bénifier de la remise avant mon départ si je fait la dépense de 1500$ (avant le 3 mois) ou s’est après 3 mois seulement?

Tel que mentionné :

• ≈ 15 nuits gratuites dans certaines destinations

• ≈ 477$ à ILLIMITÉ pour hôtels chers

• ≈ 477$ pour n’importe quel hôtel Marriott

• ≈ 424$ pour location d’hébergement privé

Sinon avez-vous un autre recommandation?

Bonjour Sab,

Avec Amex, tu reçois généralement la prime dès le relevé où tu atteins l’exigence (comme avec la plupart des banques en fait). Pas besoin d’attendre 3 mois; c’est juste le délai maximal que tu as pour faire les dépenses ça!

Cela dit, il pourrait y avoir de bien meilleures cartes à prendre en ce moment dépendant d’où tu vas sur ce voyage précis.

Par exemple, la Carte Visa Infinite TD Classe ultime Voyages te donne 1000$ gratuitement, pour n’importe quel hôtel n’importe où (valeur fixe; ce sont des points de type plus simple.

Pour les points Marriott, il faut vraiment choisir les bonnes destinations pour maximiser la valeur des points (qui est très variable; ce sont des points de type plus lucratif).

Bonjour,

Et si au bout des 10 mois, je n’ai pas encore payé au complet le solde transféré, je tombe à 12,99% d’intérêt sur cette nouvelle carte versus 20,99% de l’ancienne carte, donc c’est tout de même une bonne stratégie non?

La dernière phrase de votre réponse à Fabio me fait douter!

Merci pour votre aide, vous faites une super job!

Bonjour Marilou 🙂

Fabio parle de faire une nouvelle dépense qu’il ajoute à son solde, ça ce n’est pas recommandé si tu ne la repayes pas.

Si tu as déjà un solde, effectivement c’est mieux de payer moins d’intérêt. Mais ce qu’on dit c’est que l’idéal est quand même de profiter des 10 mois sans intérêts pour le repayer au complet le solde, pour ne plus payer d’intérêt du tout!

petite question concernant cette carte, on aimerait demander la Bonvoy entreprise et faire un achat d’environ 5000k, si le montant de cet achat je le transfère à la carte visa minima Scotia, est-ce que ces 5000k ne seront pas inclus dans les 6000k que j’aurais besoin pour débloquer ma prime de bienvenue?

J’imagine que tu veux dire 5000$ et non pas 5 millions $ (5000k) haha!

Je ne garde jamais de soldes alors je ne suis pas 100% certain (normalement j’adore toujours tout tester personnellement pour aider, mais pas ça).

Mais je suis 99,9% sûr que ça compterait sans problème, vu que c’est une vraie dépense que tu charges à ta Carte Marriott Bonvoy entreprise Amex et donc ça va te permettre de débloquer la prime.

Assure-toi de bien repayer le montant complet au bout du 10 mois sans intérêts par contre, sinon ce n’est pas une stratégie recommandée du tout évidemment 🙂