Il y a tellement d’astuces de voyage siiiiiii simples que même des voyageurs relativement expérimentés ne savent tristement pas. Un excellent exemple est la conversion de devise dynamique (DCC), c’est-à-dire quand un terminal de paiement t’offre l’option de payer dans la devise locale ou dans la devise de ta carte. Il faut TOUJOURS payer dans la devise locale, et pourtant plein de gens se font malheureusement avoir par cette arnaque monumentale si facile à éviter.

Évidemment, comme au Canada, en voyage tu devrais toujours tout payer avec une carte de crédit pour obtenir des récompenses (comme 20,5% de remise) et des protections gratuites sur tes achats (plusieurs types d’assurances gratuites).

Mais en plus de choisir la bonne carte (qui est encore plus important en voyage comme je vais t’expliquer), il ne faut surtout pas que tu paies en dollars canadiens… à moins que tu aimes lancer de l’argent au feu.

Voici ce que tu dois savoir sur la conversion de devise dynamique (et la partie 2 bientôt va te dire comment aller désactiver l’option sournoise nouvellement appliquée par défaut dans l’app Uber).

C’est quoi la conversion de devise dynamique?

Il n’y a pas grand chose à ajouter, puisque c’est très simple: sur leurs terminaux de paiements par carte de crédit, certains marchands ont pré-programmé la fonction de conversion de devise dynamique (DCC, dynamic currency conversion). Certains guichets automatiques le font aussi.

Ça veut dire que l’écran te montre 2 options avant de te laisser payer:

- Un montant dans la devise locale

- Un montant dans la devise de ta carte

Pourquoi la conversion de devise dynamique existe?

C’est un réflexe normal de choisir la devise de ta carte, la devise que tu connais.

C’est pour ça que l’arnaque fonctionne très bien pour les marchands. Même si les voyageurs devraient justement aimer sortir de leur zone de confort au moins un peu (c’est un peu le but de voyager)… les gens adorent toujours tout ce qui leur est familier, malheureusement.

C’est le concept simple qui explique pourquoi il y a encore des gens qui paient 15 fois plus cher en utilisant leur forfait d’itinérance pour l’accès Internet, pourquoi les gens retirent de l’argent avant de partir de leur pays à un pire taux, pourquoi les transporteurs canadiens chargent plus cher aux Canadiens qu’aux Américains pour les mêmes vols, pourquoi les restaurants avec un menu en anglais sont 2 fois plus chers que les autres, etc. Bref, pourquoi plein plein d’autres choses sont overpriced et font que presque tout le monde paie bien trop cher pour leurs voyages.

Alors tu as peut-être payé trop cher en choisissant cette option de paiement dans ta devise locale auparavant.

Si c’est le cas, tu es presque certainement aussi en train de trop payer sur tellement d’autres aspects du voyage juste parce que tu ne connais pas certaines astuces simples. La conversion de devise dynamique est un exemple parmi tellement tellement d’autres d’astuces de voyage très faciles, mais que tu ne peux tout simplement pas connaître si personne ne te l’a dit.

C’est aussi encore un autre exemple de comment la simplicité et l’aspect pratique coûte toujours plus cher: c’est plus simple et plus pratique pour le voyageur moyen peu informé de savoir exactement le montant dans sa devise sans avoir à savoir comment sa banque va convertir le montant.

Pourquoi il faut éviter la conversion de devise dynamique?

C’est aussi très simple: la conversion de devise dynamique te charge toujours un taux de conversion atroce. Quoi d’autre est-ce que ça pourrait être?

Et pourquoi tu penses qu’ils se donnent le trouble de t’offrir de convertir le montant pour toi? Pour t’arnaquer, évidemment. Ils font du profit sur le dos des voyageurs mal informés, comme tant d’autres le font.

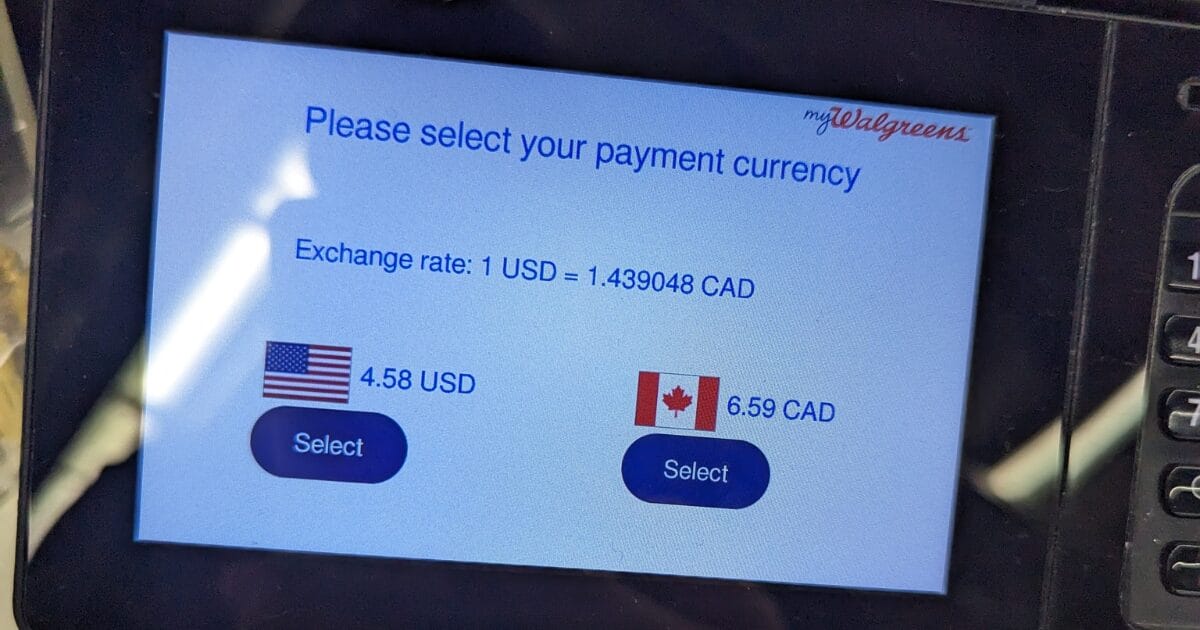

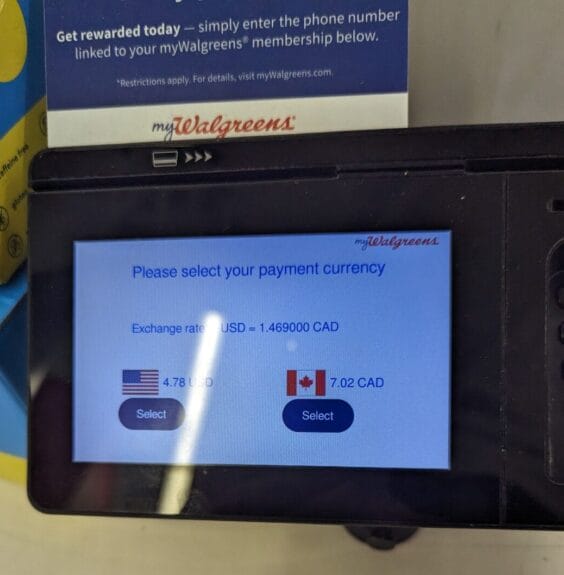

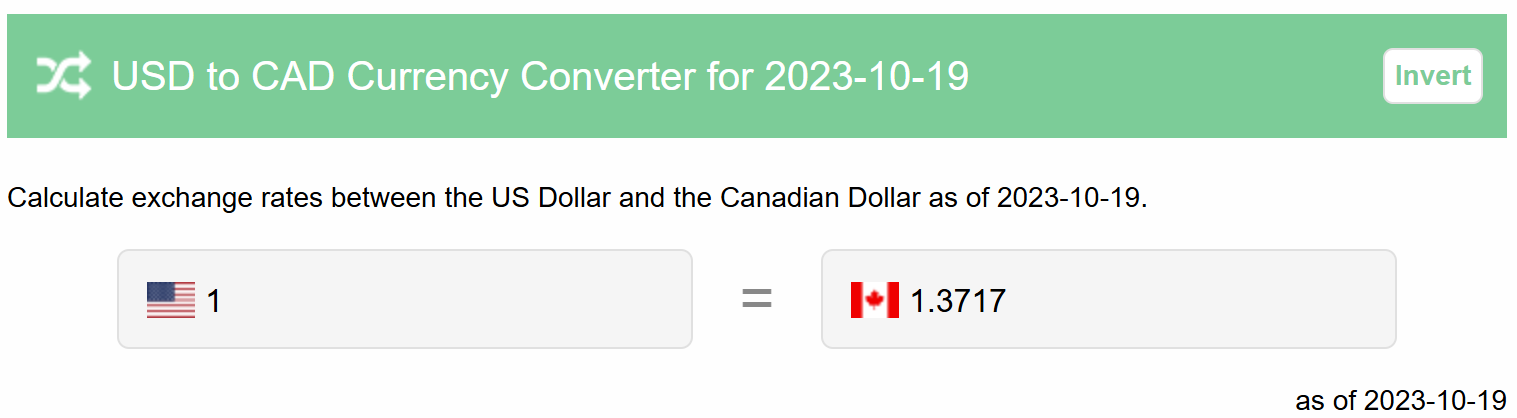

Pour ne donner qu’un exemple, dans la photo plus haut, j’ai acheté pour 4,78$US chez Walgreens aux États-Unis le 19 octobre 2023.

La conversion de devise dynamique m’offrait de payer 7,02$C.

Au vrai taux de conversion du jour, l’équivalent aurait dû être 6,56$C.

C’est donc des frais de 7,09% complètement inutile juste parce que tu ne cliques pas sur le bon bouton. Ce n’est quand même pas rien 7%!!!

La plupart des gens aiment dépenser beaucoup en voyage, alors si tu te fais avoir à payer 7% dans le vide sur tout, ça va s’accumuler très vite. Parfois, c’est un peu moins, comme dans la photo de couverture de cet article (6,5%). Et parfois c’est 5%. C’est rarement en bas de 5%, par contre.

Honnêtement, le commentaire le moins logique que je vois sur ce sujet est comme suit: «mais ce n’est pas une si grosse différence». Bien sûr que non, du moins pas en termes absolus sur n’importe quelle transaction.

Mais c’est quand même jeter de l’argent au feu. Pourquoi tu paierais plus pour absolument aucune raison? Ça n’a aucun sens du tout. Comme les frais de 2,5% que presque tout le monde paie sur tout aussi (prochaine section).

Je sais très bien à quel point tellement de gens veulent faire le minimum absolu d’effort dans leur vie, et c’est bien correct. Mais ce n’est même pas un effort de plus du tout dans ce cas-ci. Fais juste cliquer sur la devise locale. Aussi facile que cliquer sur le *mauvais* bouton qui jette 7% de ton argent aux poubelles!

N’oublie pas que sauver juste 40 CAD, c’est assez pour une journée complète de dépenses de voyage (hébergement, nourriture, transport, activités, etc.) dans plein de pays géniaux si tu veux voyager pour moins cher.

Mais même sans savoir compter et sans vouloir être super stratégique et tout… le principe est tellement simple: pourquoi payer plus pour rien?

Pourquoi c’est important de choisir la bonne carte?

Le monde des récompenses-voyage est de loin le moyen le plus facile de voyager pour moins cher. C’est donc toujours important de choisir les bonnes cartes: les bonnes cartes à *obtenir* tout au long de l’année et les bonnes cartes à *utiliser* tout au long de l’année.

Mais c’est encore plus important pour les dépenses faites dans une devise autre que ta devise locale, donc incluant tout ce que tu achètes en voyage évidemment (sauf les voyages au Canada).

C’est que presque toutes les cartes au Canada te chargent des frais de transaction en devises étrangères de 2,5%. C’est absolument terrible de jeter de l’argent au feu comme ça; vraiment terrible. Mais…

Si tu es un voyageur futé qui a compris que toutes tes dépenses devraient servir à débloquer des énormes primes de bienvenue (comme celle qui te donne 1025 CAD en voyages gratuits), tu es quand même très gagnant d’utiliser ta carte.

Ce deal-là te donne 20,5% de remise, alors même en payant 2,5% en frais de transactions, tu accumules un taux net de 18% de remise. Un peu mieux que les atroces taux de remise de 1% ou 2% dont la plupart se contentent tristement, non? Et mieux qu’obtenir juste 1% avec une carte sur laquelle tu ne débloques pas de prime, juste pour sauver les frais de 2,5%! Oui, 18% est plus que 1%!

Si tu n’es pas en train de débloquer une prime de bienvenue par contre, c’est différent (ça ne devrait jamais être le cas, je répète: c’est littéralement LA chose la plus importante sur les récompenses-voyage).

Dans ce cas-là, les frais de 2,5% sont toujours moindres que les frais de la conversion de devise dynamique. Au moins! Mais ce n’est quand même pas très futé.

Au minimum, ouvre un compte complètement gratuit avec la Banque EQ et obtiens leur carte prépayée gratuite: ce n’est PAS une carte de crédit, donc aucune vérification ou impact sur la cote de crédit et donc TOUS devraient l’avoir (sans exceptions). Cette carte ne charge pas les frais de 2,5% de transaction en devise étrangère.

Si elles fittent dans ta stratégie de récompenses-voyage, tu peux aussi obtenir une des cartes de crédit sans frais de transactions en devises étrangères de la Banque Scotia qui sont les seules au Canada qui ne chargent pas les frais de 2,5% de transaction en devise étrangère (avec 2 autres qui ne sont pas disponibles au Québec).

Tu peux lire notre guide ultime sur les frais de transaction en devises étrangères.

Apprendre à voyager pour moins cher

Rejoins plus de 100 000 voyageurs canadiens futés qui reçoivent déjà l’infolettre gratuite de Flytrippers pour qu’on puisse t’aider à voyager pour moins cher!

Sommaire

La conversion de devise dynamique (DCC) est un autre exemple flagrant de comment tellement de voyageurs paient malheureusement trop cher sur plein de dépenses de voyage, alors que c’est si facile d’économiser quand tu connais les astuces de pro. Et un bon rappel que la familiarité est quelque chose qui te coûte presque toujours plus cher dans tous les volets des voyages, alors que voyager devrait justement être synonyme d’être prêt à sortir de ta zone de confort.

Que veux-tu savoir sur la conversion de devise dynamique? Dis-le-nous dans les commentaires ci-dessous.

Vois les deals qu’on repère: Vols pas chers

Explore des destinations géniales: Inspiration de voyage

Apprends des trucs de pro: Astuces de voyage

Découvre les voyages gratuits: Récompenses-voyage

Photo de couverture: Exemple de conversion de devise dynamique (crédit photo: Andrew D’Amours/Flytrippers)

je veux télécharger votre ebook . où est il ?

merci

Bonjour Sylvie, voici le lien 🙂

Bonjour, j’arrive de Floride et lors d’un achat (habit pour homme) , lorsque je choisis l’option $US, la transaction était toujours déclinée. Après plusieurs essais, j’ai du cliquer sur $Can pour faire passer l’achat. Est-ce une question de limite de montant?

Bonjour Yim,

C’est étrange, ça ne m’est jamais arrivé en 30+ voyages en Floride. Peut-être que tu as juste été malchanceux avec un bogue :/

On ne pense pas toujours directement. Je viens de vérifier et effectivement (en tout cas en Espagne) la BBVA a chargé 1.4125 alors que le taux du jour était 1.3103! Ouf!!!

Merci!

Une question concernant la carte, est ce que tu sais si ils sont vraiment insistant sur le 60K, ou si ça peut aller avec tes actifs et tes habitudes de paiements? Je n’ai pas xe revenu mais je mets tout sur ma carte présente pour les points (stupides et très peu) mais j’hésites mm à les appel à cause de ça.

Je sais que je dépensersi ce 5000 en 6 mois sans problèmes et qu’il sera remboursé sans intérêt, en bon retraité.

Une des 2 cartes est Visa TD, est ce que je devrais tout de mm essayer?

Merci!

Roméo

Bonjour Roméo,

Ouais quand on ne le sait pas, c’est normal. Maintenant tu peux toujours sélectionner la devises locale du pays sans avoir à y repenser haha 🙂

Pour les banques, c’est excessivement rare qu’ils demandent des preuves de revenu. Si tu as déjà des produits avec la banque en question, c’est encore plus rare.

Évidemment, si tu dis que tu gagnes moins que l’exigence, tu n’auras pas la carte. Mais plusieurs sont à l’aise de mettre un montant suffisant, comme les banques ne définissent pas explicitement “revenu familial” nulle part!

On a un article à ce sujet pour tous les détails.