Cofondateur Flytrippers |

Les lecteurs de Flytrippers ont maintenant accumulé plus de 1 million de dollars en voyages gratuits grâce à nos recommandations de primes de bienvenue! C’est beaucoup de voyages ça! C’est si facile d’obtenir des voyages gratuits quand on sait comment les récompenses-voyage fonctionne… et il est plus que temps que tu embarques.

Les récompenses-voyage, ça peut paraître trop beau pour être vrai (ça ne l’est pas du tout pourtant), trop intimidant (c’est plus simple que ça en a l’air) ou trop contre-intuitif (celui-là est vrai, donc il faut apprendre les faits)…

Mais ça vaut définitivement la peine de s’y intéresser si tu aimes voyager et si tu aimes obtenir des voyages gratuits surtout.

Voici les 6 connaissances de base à comprendre pour ceux qui n’ont pas encore pu se joindre à notre webinaire gratuit pour les débutants (le prochain s’en vient le 10 août) et en attendant notre cours gratuit (à venir bientôt).

6 connaissances de base essentielles

Il y a évidemment beaucoup de choses à apprendre et je ne peux pas te partager mes 10+ ans d’expérience (qui m’ont personnellement permis d’accumuler 20 000$+ en voyages gratuits) dans juste un article…

Mais juste de comprendre ces 6 apprentissages de base est absolument vital pour commencer:

- Les primes de bienvenue sont la clé

- Il faut tout payer à temps toujours et qu’il n’y a aucune «pogne»

- Avoir plusieurs cartes est meilleur pour ta cote de crédit

- Il ne faut pas fermer tes vieilles cartes

- Les frais annuels à eux seuls ne sont pas pertinents

- Il y a 2 types de récompenses-voyage qui fonctionnent très différemment

Regardons chacun un par un et n’oublie pas qu’on répond à toutes tes questions avec plaisir si tu t’inscris à notre infolettre gratuite spécialement pour les récompenses-voyage. Demande-nous quoi que ce soit et on va t’aider!

1. Les primes de bienvenue sont la clé

Personne qui accumule beaucoup de points le fait avec ses achats réguliers. Personne!

C’est avec les primes de bienvenue des cartes de crédit que ça va vite. Beaucoup plus vite.

C’est vraiment la clé. Si tu retiens juste une chose, retiens ça! Ce n’est pas avec un taux merdique très lent de 1% ou 2% que tu vas accumuler beaucoup de récompenses. C’est vraiment pas vite si tu fais ça de même évidemment.

Des primes de bienvenue te donnent souvent ≈ 300$ en ayant seulement à dépenser 1500$ pour les débloquer. Ça te donne une remise de 20%, c’est pas mal mieux que 2% ça hein?

Ça te prendrait 15 000$ de dépenses au lieu de 1500$ (10 fois plus!!!) si tu voulais accumuler ce 300$ de la manière lente — la manière qu’à peu près tout le monde «normal» considère être la bonne façon d’accumuler des récompenses.

C’est pour ça que le monde «normal» accumule très peu et donc ne sois pas comme le monde «normal»!

Les primes de bienvenue sont la chose la plus importante, concentre-toi là-dessus!

C’est aussi ce qui fait qu’on s’en fout complètement que tu ne puisses pas utiliser une carte spécifique pour 100% de tes achats (ce sont les primes de bienvenue qui comptent, TOUJOURS… pas d’utiliser ta carte pour tous tes achats).

C’est à garder en tête surtout pour les cartes American Express, qui ont souvent les meilleures offres mais qui sont un peu moins acceptées.

Est-ce que ça dérange qu’elles soient un peu moins acceptées? NON. Ce qui compte, c’est la prime de bienvenue. Tout ce que tu as à faire c’est débloquer la prime de bienvenue. Et c’est facile de la débloquer avec nos astuces de pro, même avec une carte Amex. C’est ça qui est important.

2. Il faut tout payer à temps toujours et qu’il n’y a aucune «pogne»

Tout le monde peut profiter des récompenses-voyage.

À condition de toujours tout payer au complet à temps bien sûr.

C’est le seul prérequis pour se lancer dans le monde des récompenses-voyage. Pas besoin d’avoir un gros salaire, pas besoin d’avoir des grosses dépenses… il n’y a absolument aucune exigence à part de tout payer au complet à temps toujours.

Si tu ne paies pas tout à temps toujours, régularise ta situation financière avant tout. Utilise le fait que tu vas pouvoir accumuler des milliers de dollars en voyages gratuits comme motivation, parce que tu ne pourras pas faire ça tant que tu ne paies pas tout à temps.

En payant tout à temps, il n’y a aucune «pogne».

En gros, les banques veulent t’avoir comme client, alors ils te donnent des centaines de dollars comme primes de bienvenue. Tout ce que tu as à faire pour les avoir c’est faire des dépenses minimales dans les premiers mois (très très facile avec nos 5 astuces de pro).

Ça fonctionne très bien, comme nos lecteurs qui ont accumulé plus de 1 million de dollars juste avec les primes de bienvenue peuvent en témoigner!

3. Avoir plusieurs cartes est meilleur pour ta cote de crédit

Contrairement au mythe très commun (et complètement 100% faux), avoir plus de cartes est meilleur pour ta cote de crédit. Pas le contraire.

Si tu suis le concept de base #2 de tout payer tout à temps toujours, avoir plus de cartes va améliorer ta cote de crédit, c’est tout simplement mathématique et factuel… c’est comme ça que la cote est calculée.

J’ai beaucoup beaucoup de cartes et ma cote est bien au-dessus de 800. Ce n’est pas surprenant, c’est juste comme ça que la formule fonctionne. Je paye tout à temps et j’ai des vieilles cartes (voir le prochain point) et en demandant plein de cartes, j’améliore donc ma cote.

Les conseils «normaux» d’éviter d’avoir plusieurs cartes sont pour les gens «normaux» qui ne paient pas leurs cartes au complet. Ça c’est une terrible stratégie financière évidemment… et si tu ne paies pas tout à temps, évidemment que c’est mieux de ne pas avoir plusieurs cartes!

Quand tu paies tout à temps, tu vas voir ta cote augmenter à moyen-terme en obtenant plus de cartes… tout en obtenant des milliers de dollars en voyages gratuits!

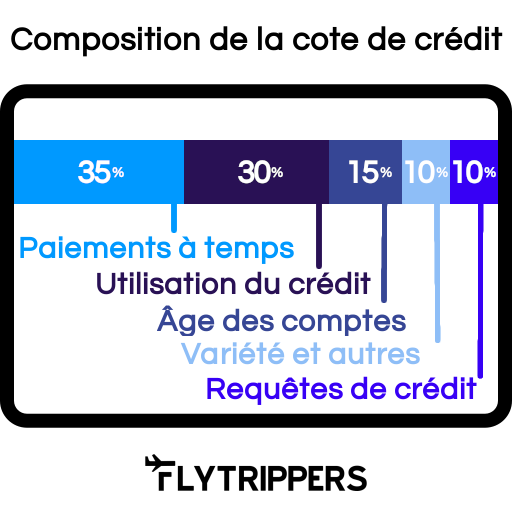

L’explication courte, c’est qu’avoir plus de cartes, ça diminue ton taux d’utilisation de crédit (une énorme portion de ta cote à 30%) et ça fait plus de paiements à temps (la plus grande portion de ta cote à 35%). Tu peux lire plus de détails sur la cote de crédit.

4. Il ne faut pas fermer tes vieilles cartes

Souvent, les gens vont fermer ou annuler leurs vieilles cartes actuelles quand ils en obtiennent une nouvelle.

C’est carrément l’erreur la plus coûteuse de ceux qui commencent dans les récompenses-voyage.

C’est un réflexe normal quand on ne connaît pas ça… et quand on croit justement au mythe qu’avoir plusieurs cartes c’est mauvais.

Mais c’est le fait de fermer ou annuler les vieilles cartes qui alimente en partie le mythe. Les gens vont demander une nouvelle carte… et fermer la vieille qu’ils ont depuis 5 ans, la seule qu’ils ont en plus souvent.

Et après leur cote va chuter et ils vont penser que c’est à cause de la nouvelle carte!!!

Eh non! C’est à cause de la fermeture de la vieille. L’âge des comptes est une composante importante de la cote de crédit! Et fermer une vieille est terrible pour ta cote, surtout si en plus tu en as juste une.

Ne ferme jamais les cartes que tu as depuis longtemps. Jamais. Sans être macabre, tu vas les garder littéralement jusqu’à ton dernier souffle.

Tu peux évidemment les «downgrader» ou les rétrograder à des versions sans frais annuels en appelant ta banque, si jamais tes vielles cartes ont des frais et ne te donnent plus de valeur.

Comme ça, ça ne te coûte rien. Et ça ne les ferme pas. Tu peux ensuite même les mettre dans ton tiroir à bas, selon comment leurs taux d’accumulation et assurances se comparent à ceux des nouvelles cartes que tu vas obtenir.

Juste pour être bien clair: on parle des VIEILLES cartes. Ceux que tu as maintenant quand tu commences ton périple dans le monde des récompenses-voyage.

Celles que tu vas obtenir à partir de maintenant ne sont pas vieilles. Tu vas pouvoir les annuler. Tant que tu gardes les vieilles.

Pour chacunes de tes cartes, comme on explique dans notre «checklist» gratuite, il faut la réévaluer avant chaque renouvellement et déterminer si elle te donne encore de la valeur selon ta propre situation… et l’annuler sinon.

Sauf pour les vieilles: là il faut les «downgrader», pas les fermer.

5. Les frais annuels à eux seuls ne sont pas pertinents

On va faire des mathématiques de base ensemble.

Il faut regarder les frais annuels ET la valeur obtenue. Pas les frais annuels seuls. Pas la valeur seule non plus.

Les 2!

Une carte qui coûte 120$ mais qui donne 1065$ c’est mieux qu’une carte qui coûte 0$ mais qui donne 0$ (!!!)

C’est fou qu’on aie même besoin de dire ça… mais tellement de gens sont conditionnés à éviter les frais. Et ça a du sens presque toujours, mais pas dans le monde des récompenses-voyage qui est très contre-intuitif comme j’ai dis dans l’intro.

6. Il y a 2 types de récompenses-voyage qui fonctionnent très différemment

Maintenant que tu connais la base des cartes, le choix de tes cartes est le bout qu’il reste.

Il y a des récompenses à valeur fixe et des récompenses à valeur variable.

Ce sont les 2 types. Peu importe qui émet les récompenses (transporteur aérien, chaîne hôtelière, banque, site de réservation, magasin…) elles ont soit une valeur fixe, soit une valeur variable.

C’est la chose la plus importante à comprendre sur le fonctionnement des récompenses.

En gros:

- Les récompenses à valeur fixe sont PLUS simples et MOINS payantes

- Ça vaut toujours la même valeur fixe peu importe ton utilisation

- Ça te donne plus de flexibilité

- Ça te donne presque toujours moins de valeur, en échange de simplicité/flexibilité

- Les récompenses à valeur variable sont MOINS simples et PLUS payantes

- Ça vaut une valeur variable selon ton utilisation

- Ça nécessite que tu aies plus de flexibilité

- Ça te donne le potentiel de valeur démesurée et de valeur illimitée

Par exemple, si tu utilises des récompenses Scotia Scène+ pour tes voyages, un point va toujours avoir une valeur fixe de 1¢. Ça te donne toujours un rabais de 1¢. C’est simple. Mais ça ne peut jamais te faire sauver plus.

D’un autre côté, si tu utilises le nouveau programme Aéroplan revampé pour tes voyages, un point peut avoir une valeur variable… soit 1¢ ou bien même 5¢. Ça peut te donner un rabais 5 fois plus élevé!

Mais c’est un peu plus compliqué et il faut bien les utiliser. Avec les récompenses à valeur variable, ce ne sont pas tous les usages de points qui sont bons! Certains usages sont incroyablement bons… mais d’autres sont mauvais.

Bref, comme n’importe quoi dans le monde des voyages (ou dans la vie même) tu peux toujours choisir entre plus de simplicité ou plus de valeur.

Et il y a des points commes les points Amex qui sont hybrides, qui te donnent donc l’option de les utiliser des 2 façons. Parfait pour ceux qui ne savent pas encore trop ce qu’ils veulent comme voyages gratuits!

Fais tes choix de cartes en conséquence. On va avoir beaucoup plus de contenu pour t’aider dans les prochaines semaines!

Tu veux recevoir plus de contenu pour apprendre à accumuler des voyages gratuits?

Sommaire

Voilà la base des récompenses-voyage pour que tu puisses commencer à accumuler des voyages gratuits. On va avoir plein d’autres articles et vidéos pour t’aider, mais en attendant, inscris-toi à notre infolettre gratuite spécialement pour les récompenses-voyage et on va répondre à toutes tes questions.

Que veux-tu savoir sur les récompenses-voyage? Dis-le-nous dans les commentaires ci-dessous.

Vois les deals qu’on repère: Vols pas chers

Explore des destinations géniales: Inspiration de voyage

Apprends des trucs de pro: Astuces de voyage

Découvre les voyages gratuits: Récompenses-voyage

Photo de couverture: Vietnam (crédit photo: Jakob Owens)

Salut, je suis rendue quand même vraiment pas pire en travel hacking (grâce à vous beaucoup!!! merci 🙂 Mais je me demande toujours à quelle fréquence je devrais faire une nouvelle demande de carte 2 ou 3 mois?

Super ça 🙂

L’idéal est au 3 mois au lieu de 2, quitte à prendre 2 ou 3 cartes le même jour pour avoir assez de primes à débloquer avec tes dépenses de 3 prochains mois 🙂