Cofondateur Flytrippers |

C’est important de savoir comment améliorer ta cote de crédit, surtout si tu fais partie des nombreux canadiens qui ont une cote de crédit un peu moins bonne. Il y a plein de façons de l’améliorer. Ça va te permettre d’obtenir facilement des milliers de dollars en voyages gratuits grâce aux récompenses-voyage.

Contrairement au mythe très commun et très faux, te lancer dans le monde des récompenses-voyage va AMÉLIORER ta cote de crédit, en plus de te donner des grosses primes de bienvenue, des avantages et des assurances. Mais il faut avoir une bonne cote de crédit pour commencer.

J’ai une cote de crédit qui est excellente, dans les 800, parce que ça fait 15 ans que je fais attention à ça et que j’investis du temps dans les récompenses-voyages.

Alors voici comment toi aussi tu peux améliorer ta cote de crédit, avec des explications de base et des astuces de pro concrètes que tu ne connaissais probablement pas.

(Ceci est juste un avant-goût, je vais te faire un guide plus détaillé bientôt: rejoins plus de 100 000 voyageurs canadiens futés qui reçoivent tout notre contenu et inscris-toi à notre infolettre gratuite spécialement sur les récompenses-voyage!)

Survol de comment améliorer ta cote de crédit

Pour comprendre comment améliorer ta cote de crédit, il faut avant tout comprendre la base de ta cote de crédit.

Voici ce qui entre dans le calcul de ta cote de crédit.

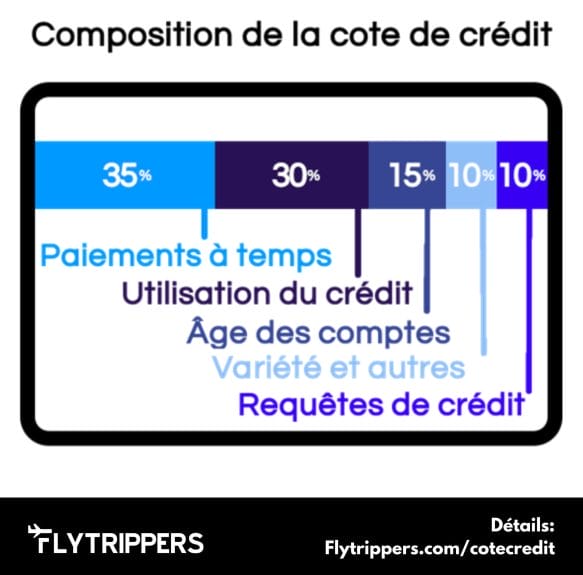

Il y a donc 5 composantes pour la cote de crédit:

- Paiements à temps (35%)

- Taux d’utilisation de crédit (30%)

- Âge moyen de tes comptes (15%)

- Variété de ton crédit (10%)

- Requêtes de crédit (10%)

Ce n’est pas une opinion; ce n’est pas subjectif. C’est factuellement comme ça que c’est calculé, c’est tout. Par TransUnion et Equifax, les 2 bureaux de crédit canadiens.

Comment améliorer ta cote de crédit est donc relativement simple:

- Paie toujours tout à temps et au complet

- N’utilise pas une trop grande portion de ton crédit

- Ne ferme jamais tes vieilles cartes de crédit

- Aie des différents types de crédit

- Espace tes jours de demandes de crédit d’au moins 2-3 mois

Ce n’est pas toujours facile bien sûr, mais la théorie est simple. C’est vraiment juste mathématique. C’est pourquoi j’ai une cote de crédit dans les 800 malgré mes très très très nombreuses demandes de cartes de crédit chaque année.

Parce que je suis les 3 règles simples des récompenses-voyage que Flytrippers répète depuis des années:

- Paie toujours tout à temps et au complet

- Ne ferme jamais tes vieilles cartes de crédit

- Espace tes jours de demandes de crédit d’au moins 2-3 mois

Nos règles couvrent 3 des 5 composantes. La variété de ton crédit, on en a très peu parlé parce que la plupart des gens ont déjà un prêt auto, une marge de crédit ou une hypothèque.

Il reste le taux d’utilisation de crédit, la plus méconnue des composantes… et celle qui est vraiment merveilleuse et qui améliore ta cote sans que tu n’aies rien à faire à part juste demander des nouvelles cartes.

Parce que demander des nouvelles cartes:

- Ça va augmenter ton crédit disponible

- Donc ça va diminuer ton taux d’utilisation

Donc ça va améliorer ta cote de crédit EN PLUS de te donner des milliers de dollars en voyages gratuits et plein d’avantages géniaux!!!

En plus, avoir plus de cartes, ça veut aussi dire que ça va rapporter plus de paiements faits à temps aux bureaux de crédit mois après mois! Donc avoir plus de cartes a un impact majeur, qui est entièrement positif… sur les 2 composantes les plus importantes de la cote (qui représentent 65% de la cote). Et cet impact majeur positif, il est vraiment chaque mois!

Mais seulement si tu paies tout à temps, évidemment.

Si tu ne fais pas encore ça, voici les astuces concrètes de pro pour améliorer ta cote de crédit:

- Profite d’un taux d’intérêt de 0% pour tes soldes impayés

- Élimine tous tes soldes impayés

- Utilise les cartes prépayées rechargeables sans frais et sans risque

- Utilise le Renforcement de crédit KOHO

- Utilise le Générateur de crédit Chexy (si tu es locataire)

La priorité absolue doit être de tout payer le plus rapidement possible, mais les quelques autres trucs plus concrets vont améliorer ta cote de crédit plus rapidement aussi et tu devrais donc les faire en même temps!

Voici quelques détails sur ces 5 trucs pour améliorer ta cote de crédit, en attendant notre guide détaillé bientôt.

Truc 1: Profite d’un taux d’intérêt de 0% pour tes soldes impayés

La Carte Visa minima Scotia te permet d’avoir un taux d’intérêt de 0% sur tes soldes actuels pendant 10 mois (avec des frais de transferts de 1% du montant).

Ça va te faire sauver littéralement des centaines de dollars en intérêts. Bien sûr, juste économiser sur les intérêts, ça ne va rien changer à ta cote de crédit. Mais les intérêts que tu dois arrêtent d’augmenter au moins.

Tu peux donc appliquer l’argent que tu économises intérêts à tes soldes impayés. Et ça c’est vital pour améliorer ta cote de crédit.

Bref, c’est la 1ère étape parce que ça va t’aider à reprendre le dessus et faire pause aux nouveaux intérêts qui s’ajoutent à cause de tes soldes impayés, te permettant d’arrêter de t’appauvrir et d’arrêter d’enrichir les banques.

Tu peux lire notre article détaillé sur les promotions de transferts de solde.

Truc 2: Élimine tous tes soldes impayés

C’est la priorité principale vu que c’est 35% de ta cote de crédit, la plus grande portion. Désolé, mais aucuns des autres trucs vont avoir un effet notable si tu ne repaies pas tes soldes.

Les taux d’intérêt sont tellement élevés que ce n’est pas soutenable de continuer à garder des soldes. Il faut que tu t’attaques à ça comme si ta survie financière en dépendait. Parce que c’est le cas.

Ça veut dire de faire des sacrifices à court-terme et te priver de toutes les dépenses qui ne sont pas absolument essentielles. Ça va être tellement payant et tu vas avoir tellement plus d’argent après. Ça vaut la peine.

Parce qu’à 22,99% (le taux d’intérêt sur bien des cartes), c’est vraiment absolument terrible de payer autant dans le vide et tu sais qu’il faut reprendre le dessus là-dessus.

Budgéter est la clé. Investir du temps pour trouver des façons de soit réduire les dépenses ou augmenter les revenus.

Ça peut certainement être difficile, mais c’est primordial de comprendre l’importance de la delayed gratification. Améliorer ton self-control et ta force psychologique et mentale comme ça… ça va être bénéfique dans toutes les sphères de ta vie, pas juste le volet financier.

Truc 3: Utilise les cartes prépayées rechargeables sans frais et sans risque

Avec la Carte Visa minima Scotia tu vas pouvoir repayer tes soldes plus facilement sans payer d’intérêt pendant 10 mois… mais c’est très important de ne pas AJOUTER à tes soldes impayés aussi.

Si tu veux être sûr, il existe des cartes prépayées rechargeables sans frais et sans risque qui te permettent aussi d’accumuler des récompenses. Ce ne sont pas des cartes de crédit, mais elles ont certains des avantages des cartes de crédit.

Donc c’est une excellente alternative aux cartes de crédit si tu n’as pas confiance que tu vas être capable de repayer tes cartes de crédit à 100% chaque mois, parce qu’elles ne chargent pas d’intérêt.

Notre recommandation Flytrippers est d’en prendre 2:

Parce que les 2 sont complètement gratuites et les 2 n’impliquent pas de requête de crédit (ce ne sont pas des cartes de crédit)! Donc il n’y a littéralement aucune raison de ne pas prendre les 2. Les 2 sont fiables et sécuritaires aussi!

Les 2 te donnent des récompenses sur tes dépenses et même de l’intérêt sur l’argent que tu vas avoir transféré sur la carte (pas mal mieux que de te faire payer de l’intérêt).

En gros, c’est comme une carte de débit alors tu ne peux pas dépenser plus que ce que tu vas toi-même transférer sur ta carte! Garanti!

Contrairement aux cartes de débit qui sont toutes terribles, tu accumules:

- Un peu de récompenses au moins

- Bien plus d’intérêt qu’un compte-chèques de banque

Les récompenses sont microscopiques comparativement aux cartes de crédit. Mais comme ta priorité est d’améliorer ta cote de crédit, c’est mieux d’être sûr de payer 0% d’intérêt sur tous tes achats jusqu’à ce que tu sois sûr de pouvoir utiliser les cartes de crédit de la bonne façon.

La Carte Banque EQ accumule 0,5% en remises en argent sur tout. La Carte KOHO accumule 1% juste sur l’épicerie (incluant les cartes-cadeaux à l’épicerie) et les transports, mais 0% sur le reste.

D’où la raison pourquoi les voyageurs futés prennent les 2: pour avoir 1% sur l’épicerie et les transports et 0,5% sur le reste. Le meilleur des 2 mondes. Parce que encore une fois: c’est complètement gratuit et il n’y a aucune requête de crédit. Ça n’a vraiment aucun sens de ne pas les prendre si tu veux maximiser tes récompenses.

(Si tu vis à l’extérieur du Québec, la Carte Neo Argent est une 3ème à ajouter sans frais et sans requête de crédit: des meilleures remises en argent chez certains partenaires mais un taux d’intérêt plus bas accumulé sur les montants que tu transfères sur ta carte!)

En termes d’intérêt accumulé, ça donne 4% avec la Banque EQ (si tu y envoies ta paye en dépôt direct, sinon 2,5%). Si tu n’as pas de paie, KOHO est meilleur parce que c’est 3% d’intérêt pour tout le monde. L’intérêt s’accumule jusqu’au moment où tu dépenses l’argent qui est sur ta carte (calculé quotidiennement).

Personnellement, mon compte courant principal est maintenant avec la Banque EQ. C’est difficile de trouver mieux que 4% sur un compte d’épargne ou un compte-chèque standard. Toutes les transactions sont gratuites et illimitées et il n’y a vraiment aucuns frais mensuels, ni rien du genre.

La Carte Banque EQ offre même 0% en frais de transactions en devises étrangères, alors que toutes les cartes de débit et toutes les cartes de crédit (sauf 8) au Canada te chargent 2,5% sur tout ce que tu achètes en voyage!

Pour être très clair, les cartes prépayées rechargeables, ce n’est pas du tout aussi bon que les cartes de crédit qui ont:

- Des primes de bienvenue jusqu’à 925$

- Des bien meilleurs taux d’accumulation

- Des bien meilleurs avantages et privilèges

- Des assurances gratuites

Mais il faut absolument utiliser les cartes de crédit seulement si tu peux les repayer à temps au complet chaque mois.

Alors si ce n’est pas encore tout à fait ton cas, utiliser les cartes prépayées de la Banque EQ et de KOHO est le meilleur moyen d’être sûr de ne pas ajouter à tes soldes.

Truc 4: Utilise le Renforcement de crédit KOHO

Le Renforcement de crédit KOHO est un outil optionnel qui peut être très pratique.

KOHO dit qu’en moyenne, leurs utilisateurs gagnent 22 points sur leur cote de crédit après 3 mois. L’approbation est garantie et il n’y a aucune requête de crédit ni même de demande à remplir.

Pour des frais mensuels fixes de quelques dollars par mois, le Renforcement de crédit KOHO va t’ouvrir une marge de crédit sans aucun intérêt et tu détermines le montant que tu vas payer chaque mois pour te générer un paiement fait à temps.

Ce paiement à temps va être rapporté au bureau de crédit Equifax pour t’aider à améliorer ta cote de crédit — parce que plus de paiements faits à temps, c’est meilleur pour ta cote de crédit.

Encore une fois, c’est pourquoi avoir plus de cartes c’est meilleur pour ta cote de crédit SI tu les paies au complet à temps.

(Je le répète parce qu’il y a un mythe tellement tenace comme quoi c’est mauvais d’avoir plus de cartes — alors que c’est complètement faux. Si tu ne payes pas au complet et à temps, bien sûr que c’est mauvais d’avoir plusieurs cartes. Mais juste si tu ne payes pas au complet et à temps!)

Tu peux arrêter le renforcement de crédit KOHO facilement à tout moment. Personnellement, si je devais rebâtir mon crédit, je l’essayerais parce que le coût est très bas comparativement aux milliers de dollars que vas pouvoir obtenir en récompenses-voyage une fois que ton crédit est amélioré. Ça vaut la peine d’accélérer le processus pour arriver plus vite à profiter des primes de bienvenue!

Tu peux ajouter le renforcement de crédit KOHO dans ton compte en ligne ou dans l’application une fois que tu as demandé la Carte KOHO (Mastercard prépayée) qui est complètement gratuite et qui ne fait aucune requête de crédit.

Truc 5: Utilise le Générateur de crédit Chexy (si tu es locataire)

Chexy est un service qui te permet de payer ton loyer avec ton compte de banque (pas intéressant sauf pour bâtir le crédit) ou avec une carte de crédit (très avantageux si tu as les bonnes cartes; j’explique brièvement plus bas en attendant l’article complet).

Payer ton loyer avec Chexy en tant que tel ne nécessite pas d’obtenir l’approbation de ton propriétaire, ni même de l’aviser (incluant pour le paiement par carte de crédit).

Par contre, le service optionnel Générateur de crédit Chexy nécessite que ton propriétaire complète une vérification en ligne qui prend 30 secondes, pour des raisons de sécurité et de fraude. Pas compliqué, mais ce ne sont évidemment pas tous les propriétaires qui vont vouloir.

Si ça fonctionne avec le tien, tu vas payer ton loyer à partir de ton compte de banque via Chexy et leur service Générateur de crédit va rapporter ton loyer comme paiement fait à temps au bureau de crédit Equifax pour améliorer ta cote de crédit, comme le Renforcement de crédit KOHO plus haut.

Le Générateur de crédit Chexy coûte seulement 9,99$ par mois, avec une offre spéciale à 7,99$ en ce moment pour un temps limité. Tu peux aussi l’arrêter à tout moment.

Donc ce n’est pas gratuit, mais comme le loyer est souvent une des plus grosses dépenses mensuelles, ça peut valoir la peine pour accélérer l’amélioration de ta cote de crédit en plus du Renforcement de crédit KOHO si ton propriétaire est d’accord pour t’accorder 30 secondes.

Davantage de paiements à temps rapportés aux bureaux de crédit chaque mois, ça va te permettre d’arriver plus rapidement à obtenir facilement un profit de 2,25% sur ton loyer en le payant par carte de crédit avec Chexy.

C’est que Chexy est codé dans la catégorie «paiement périodique», donc tu peux payer avec la Carte Visa Infinite Momentum Scotia qui te donne 4% en remises en argent.

Donc même en payant les frais de 1,75% de Chexy (juste pour les paiements par carte de crédit, pas par ton compte de banque), tu fais 2,25% de profit!

Si tu payes 1200$ en loyer par mois, c’est 27$ gratuitement chaque mois sans effort pour un total de 324$ gratuitement dans l’année sans aucuns efforts (parce qu’il n’y a aucuns frais annuels la 1ère année sur la Carte Visa Infinite Momentum Scotia).

Ce volet-là de Chexy va être un article séparé très bientôt.

Apprendre à voyager pour moins cher

Rejoins plus de 100 000 voyageurs canadiens futés qui reçoivent déjà l’infolettre gratuite de Flytrippers pour qu’on puisse t’aider à voyager pour moins — incluant grâce au monde merveilleux des récompenses-voyage!

Que veux-tu savoir sur comment améliorer ta cote de crédit? Dis-le-nous dans les commentaires ci-dessous.

Vois les deals qu’on repère: Vols pas chers

Explore des destinations géniales: Inspiration de voyage

Apprends des trucs de pro: Astuces de voyage

Découvre les voyages gratuits: Récompenses-voyage

Photo de couverture: Nouvelle-Zélande (crédit photo: Félix Lam)