Cofondateur Flytrippers |

Beaucoup de voyageurs s’y connaissent très peu en location d’autos et c’est vraiment dommage de voir à quel point beaucoup se font malheureusement avoir et payent trop cher pour leur location d’autos, du moins au Canada et aux États-Unis. Alors on t’explique comment économiser sur les assurances des compagnies de location d’autos.

Oui, ces assurances sont une des pires arnaques (et même la pire selon plusieurs) de toute l’industrie du voyage, qui est un domaine assez complexe qui en compte quand même plusieurs.

Rien de moins.

Les assurances sont vitales… mais si ta situation respecte les 3 conditions importantes ci-dessous, tu n’as pas besoin de payer pour les assurances que les compagnies de location d’autos essayent toujours très fort de te vendre, souvent avec pas mal de pression.

Base des assurances de location d’autos

La meilleure astuce pour avoir une location d’auto à bas prix est bien sûr de comparer les prix en ligne parce que les prix varient énormément: tu peux utiliser notre site préféré pour les locations d’autos pour tes recherches.

Mais il faut comprendre que la plupart du temps, les prix affichés n’incluent pas les assurances (mais parfois oui).

Si tu paies les assurances de la compagnie de location d’autos, ça peut souvent faire doubler le prix de la location d’auto (ou même plus)… c’est complètement ridicule!

Exemple d’assurances de location d’autos

En réalité, en suivant nos astuces mentionnées précédemment, une location d’auto au Canada et aux États-Unis, ça peut coûter aussi peu que 20$ par jour, toutes taxes et frais inclus.

Pas partout et pas toujours… et pas si tu ne planifies pas bien tes choses et que tu réserves à la dernière minute, évidemment. Mais pour moi ça a été dans ces prix-là pas mal toujours lors de mes dizaines d’expériences de location d’autos en Amérique du Nord. Bref, c’est moins cher qu’un seul trajet en taxi ou en Uber dans la plupart des cas.

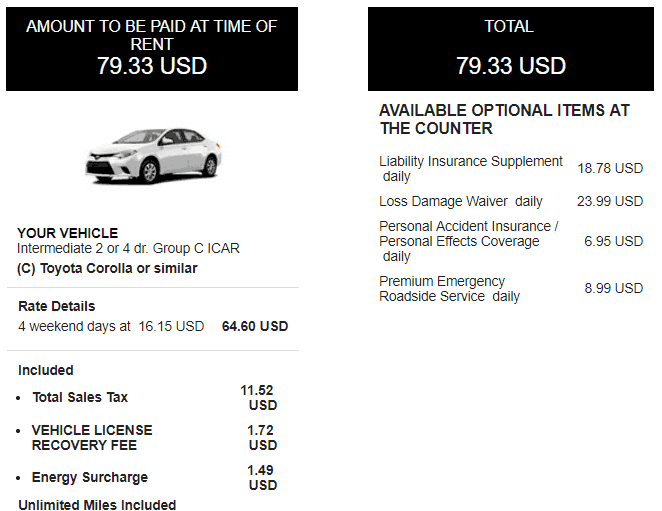

Voici juste un exemple, lors d’un des mes roadtrips préférés à vie, en octobre 2017 sur la côte du Pacifique en Oregon. C’était tellement magnifique… photos et vidéos à venir sous peu dans notre section d’inspiration de voyage, promis.

Si tu regardes mon relevé de location ci-dessous, pour une location d’auto de 4 jours, ça ne m’a même pas coûté 80$. Donc moins de 20$US par jour, toutes taxes incluses.

Regarde la colonne de droite: ils essayent évidemment de me vendre plusieurs couvertures d’assurances (pas une, mais bien deux différentes): LIS et LDW, les deux premières lignes à droite.

Les deux ensemble sont 40$ par jour (tu peux voir que c’est écrit «daily» dans le descriptif), et c’est sans compter les autres niaiseries à 7$ et 9$ par jour. C’est 200% du prix réel de ma location, juste en assurances inutiles.

Au lieu de 80$, ça m’aurait donc coûté 240$ si je ne savais pas que c’était une arnaque… et je suis certain qu’une grande partie de la population ne le sait pas et paye 240$ en pensant que c’est normal et nécessaire… si ce n’est pas la plus grande arnaque du monde du voyage, je ne sais pas ce que c’est.

La différence entre payer 240$ et 80$ est énorme dans un budget de voyage… en fait le 160$ sauvé m’a carrément payé un aller-retour à Miami. C’est aussi assez pour me payer 6 vols en Eruope ou 30 nuits d’hébergement à Bali.

Et ça c’est juste pour une location de 4 jours… imagine pour une location deux fois plus longue. Bref, une vraie arnaque. La plupart du temps.

En passant, les compagnies de location d’autos, comme bien des entreprises, font beaucoup plus de profit avec ces assurances-là qu’avec les locations en tant que tel… parce que les assurances ne leur coûtent à peu près rien (normal, elles sont inutiles dans bien des cas)!

L’importance des assurances de location d’autos

On va être très clair avant d’expliquer le détail: c’est extrêmement important d’avoir les 2 types d’assurances pour toute location d’auto.

On ne dit pas que les assurances de location d’autos sont inutiles: ce qu’on dit, c’est que tu n’as souvent pas besoin de payer un extra pour ça.

C’est pas mal la seule assurance qui est vraiment absolument essentielle, avec l’assurance-voyage médicale. Les nombreux autres types d’assurances-voyage sont géniales et utiles (et tout aussi faciles à avoir gratuitement) mais même sans, dans le pire des cas tu perds quelques centaines ou peut-être milliers de dollars. Tu t’en remets.

Sans les assurances de location d’autos (et l’assurance-voyage médicale), ça peut facilement te coûter des dizaines de milliers de dollars et te mener à la faillite. Pas la même chose. Ne prend surtout pas ça à la légère.

Les 2 types d’assurances de location d’autos

Voici les 2 assurances principales que tu dois toujours avoir:

- l’assurance dommage (CDW)

- l’assurance responsabilité civile (third-party liability)

C’est important de comprendre la différence.

En bref, l’assurance dommage c’est pour les dommages que tu causes à l’auto. L’assurance responsabilité c’est pour les dommages que tu causes aux autres. Dans bien des pays, le deuxième type est inclus par défaut dans tous les prix de location d’autos. Ça varie toujours.

Les 3 conditions pour refuser de payer les assurances de location d’autos

Mais vous ne devriez pas payer pour ça, du moins pour la plupart d’entre vous, pour la majorité de vos voyages, non… vous ne devriez surtout pas payer pour ça.

Voici les trois conditions qui doivent être réunies pour que vous puissiez refuser ces assurances.

Comment éviter de payer les assurances de compagnies de location d’autos

La base: il y a deux types d’assurances distinctes, et vous pouvez refuser les deux si les 3 conditions sont respectées… et parfois vous pouvez au moins en refuser une.

C’est assez simple: si vous louez une auto au Canada ou aux États-Unis, si vous avez déjà une assurance-automobile et que vous payez avec une carte de crédit de voyage (il y en a des gratuites), vous êtes déjà complètement couvert complètement gratuitement sans jamais avoir à payer les surplus aberrants pour quelque chose que vous avez déjà.

Vérifiez toujours vos couvertures existantes, voici ce que vous devez savoir.

Condition 1: si vous avez une police d’assurance-automobile

Si vous êtes propriétaire d’une auto, vous avez une police d’assurance. Si vous êtes bien couvert, la grande majorité des polices couvrent les autos de location que vous louez en tant qu’assuré… c’est aussi simple que ça.

Si vous avez cette option dans vos assurances-auto, vous êtes couvert au même titre que si vous conduisez votre auto pour la responsabilité et les dommages à l’auto de location… complètement gratuitement. En fait, vous payez déjà pour, dans votre prime d’assurance… alors n’allez pas la repayer en double avec les compagnies de location!

J’ai déjà entendu des arguments de certains voyageurs qui disaient « J’aime mieux payer en plus même si je suis couvert, car je vais être plus sécure »… non vous ne le serez pas, parce que ça ne donne rien si vous êtes déjà couvert, ça va quand même être vos assurances personnelles qui vont payer si quelque chose arrive, vous payez vraiment dans le beurre.

C’est que dans les contrats de ventes des fameuses assurances de location d’autos, c’est presque toujours clairement indiqué que si vous êtes couvert, ce sera votre assurance personnelle qui doit rembourser, pas celle que vous payez en surplus à l’agence. Payer pour des assurances c’est donc la définition même de jeter de l’argent aux poubelles.

GROS BÉMOL : VÉRIFIEZ TOUJOURS, car chaque politique de compagnie d’assurances et chaque prime est différente. J’ai eu 3 assureurs automobile dans ma vie, avec les 3 c’était inclus… mais il y a beaucoup de compagnies… je ne nommerai pas les miennes, car je ne veux pas que vous lisiez ça et vous assumiez que tout est beau. APPELEZ et CONFIRMEZ avant, et pendant que vous y êtes, demandez-leur de vous envoyer par courriel (en anglais évidemment) une lettre qui prouve que vous êtes couvert, ils vont savoir quoi.

Sauvegardez ça au besoin, parfois la compagnie de location vous le demandera. Ça ne m’est jamais arrivé en plusieurs dizaines de locations avec les 12 compagnies fiables, mais si vous ne suivez pas mon conseil et vous louez avec des compagnies plus petites, apparemment parfois ils le demandent… et parfois ils vous arnaquent et vous obligent à payer les assurances apparemment (les 12 fiables ne font pas ça).

Et en passant, il y a souvent une limite de valeur de l’auto selon votre assurance personnelle, souvent 50 000$, donc ne louez pas de Ferrari. Les pick-ups et certains camions/fourgonettes sont souvent exclus également, vérifiez tous les détails.

Et ça fonctionne seulement….

Condition 2: si vous louez au Canada et aux États-Unis

Encore là, il y a plein d’assureurs… possiblement plusieurs politiques. Demandez-leur en même temps. Mais par expérience, les autres pays ne seront pas inclus, pour l’assurance-responsabilité du moins.

Peut-être que certains assureurs plus cheap ne couvrent que les locations au Canada… peut-être que certains couvrent ailleurs en plus! Donc vérifiez, et ayez le par écrit. La plupart du temps, Hawaï et Porto Rico sont exclus. Alors validez, et si jamais c’est plus restrictif, considérez ce point à votre renouvellement, surtout si vous louez régulièrement des autos.

J’ai personnellement loué des dizaines d’autos aux États-Unis et au Canada, mais seulement 3 fois en Europe, et jamais encore en Amérique latine ou en Asie… alors je ferai un article plus détaillé sur ces destinations-là, les assurances y sont très différentes.

En Europe, il semble que l’assurance-responsabilité vendue par l’agence soit nécessaire et c’est cette partie-là que votre assureur couvre ici, mais pas en-dehors du continent nord-américain.

Et finalement, vos assurances à vous sont géniales, mais ne sont pas complètes…

Condition 3: si vous payez avec une carte de crédit de voyage

La deuxième assurance qui était sur mon relevé illustré plus haut (LDW, CDW, Loss Damage Waiver, parfois appelé Collision Damage Waiver ou le doublement cryptique Collision / Loss Damage Waiver) n’est pas quelque chose que votre politique d’assurance-auto personnelle va toujours couvrir.

Je ne vous endormirai pas avec tout le détail de c’est quoi, l’article est déjà long… sachez seulement que c’est nécessaire, mais ce n’est toutefois vraiment pas une bonne raison de payer 20$ par jour pour ça.

Pourquoi? Parce qu’à peu près toutes les bonnes cartes de crédit de voyage l’offrent gratuitement, suffit de payer la location d’auto avec la carte, et c’est inclus et gratuit. Et plusieurs cartes sont gratuites. Avec l’astuce de payer les billets d’avion avec ces cartes de crédit pour obtenir 500$ gratuitement lors de délais de vols, c’est une autre astuce si simple… et gratuite.

Par exemple, la meilleure offre au Canada en ce moment, la BMO World Elite, vous donne 287$ minimum de voyage gratuitement en plus. Si vous êtes financièrement responsable, vous pouvez consulter notre classement subjectif des meilleures cartes de crédit disponibles et lire les règles sur le travel hacking, l’art d’utiliser les cartes de crédit pour voyager gratuitement.

Cette assurance-là, votre carte de crédit vous l’offre gratuitement par défaut et elle fonctionne souvent dans d’autres pays en Europe par exemple. Donc, vérifiez car si en-dehors de l’Amérique du Nord vous payez pour l’assurance-responsabilité auprès de la compagnie de location, vous n’avez peut-être pas à payer pour la deuxième au moins (CDW / LDW) si votre carte de crédit le couvre à l’extérieur. Mais ce n’est pas une assurance-responsabilité, alors ce n’est pas suffisant sans la première assurance principale de votre police personnelle.

Astuces de location d’autos

Avant d’entrer dans le vif du sujet, rappel rapide que je vous ai déjà écrit un article détaillé pour vous aider à économiser sur vos locations d’autos. Basé sur mon expérience d’avoir loué des dizaines et des dizaines d’autos. Très pratique car le Canada et les États-Unis demeurent parmi vos destinations favorites, et sont des endroits qui nécessitent souvent des autos (en Asie et en Europe, vous pouvez très souvent vous en passer).

Comme je viens de dire, peu de gens s’y connaissent vraiment en location d’autos, c’est normal car c’est complexe. Donc dans cet article-là, je vous ai partagé les meilleures astuces, et j’ai détruit quelques mythes qui me font sourciller, comme quand j’entends « telle compagnie est la moins chère ». Peu importe quelle compagnie, c’est complètement faux (même chose pour les compagnies aériennes en passant).

Comme plusieurs prévoient faire des voyages cet été, nous avons plusieurs autres astuces à publier sous peu à ce sujet, abonnez-vous à notre infolettre gratuite pour ne rien manquer!

Vous êtes probablement déjà couvert pour les autos de locations avec votre police d’assurance si vous louez au Canada ou aux États-Unis (vérifiez avec votre assureur) et en combinant avec la couverture supplémentaire gratuite des cartes de crédit de voyage gratuites, vous pourriez sauver la moitié du prix (ou beaucoup plus). Vous êtes-vous déjà fait avoir?

Vous voulez voir nos rabais sur les billets d’avion?

Cliquez ici pour voir nos aubaines de vols à très bas prix

Vous voulez d’autres astuces et inspirations voyage?

Cliquez ici pour aller à la page principale du blog

Vous aimerez sûrement cet article:

C’est quoi Airbnb : introduction et un code pour un 45$ gratuit

Aidez-nous à faire connaître nos aubaines et nos conseils sur les voyages à bas prix en partageant cet article et surtout ajoutez Flytrippers à vos favoris pour nous permettre de vous aider à naviguer dans le monde des voyages à bas prix!

Divulgation publicitaire: Flytrippers reçoit des commissions sur les liens inclus dans cet article. Nous apprécions que vous utilisiez ceux-ci, surtout que cela ne vous coûte jamais plus cher, et nous vous remercions de nous encourager et nous permettre de continuer à trouver pour vous d’excellents deals et du contenu intéressant. Par souci de transparence, sachez que nous ne recommanderons JAMAIS un produit ou service dans lequel nous n’avons pas confiance ou que nous n’utilisons pas nous-même, puisque notre réputation et notre crédibilité vaut beaucoup plus que les commissions. Ce principe est une partie essentielle et non-négociable de tous nos partenariats: nous ne donnerons jamais à aucun tierce parti le moindre contrôle sur notre contenu. Pour plus de détails sur notre politique publicitaire, cliquez ici.

Vivement l’article sur la location de voiture en Europe. Il y a tellement de petites tecnicalités à surveiller, très facile de se faire avoir.

C’est pour bientôt mais j’ai pas mal moins d’expériences qu’en Amérique du Nord, alors si tu veux partager tes technicalités ce serait bien apprécié 😀

Bonjour,

J’aimerais valider un point avec vous. Je n’ai pas de voiture donc je ne suis pas assurée par une compagnie d’assurance.

Après vérification, ma carte de crédit offre une couverture d’assurance pour la location de véhicule qui couvre les dommages occasionnés par un accident, un incendie, un vol ou du vandalisme. PAR CONTRE, cette garantie ne comporte aucune assurance de la responsabilité civile pour dommages aux tiers ni aucune garantie d’une assurance individuelle contre les accident. ceci étant dit, je comprends que je dois me souscrire aux assurances vendues par al compagnie de location dont le prix est exorbitant j’en conviens. Avez-vous d,autres pistes que je pourrais explorer pour éviter de défrayer ces coûts ?

Bonjour Mellie, pas que je sache non malheureusement. Pour la partie responsabilité civile, les cartes de crédit ne couvrent jamais alors quand on n’a pas de police personnelle il n’y a malheureusement pas d’autres options. Mais en magasinant et comparant, peut-être que certaines compagnies sont moins chères au moins :S

Bonjour Mellie, je suis dans le même situation que tout et j’ai réglé ce problème en m’assurant comme deuxième conducteur sur le véhicule d’un membre de ma famille. Ça ne lui a rien coûté de plus et j’ai son assurance sur toutes les voitures que je conduis, incluant les voitures de location!

Bonjour,

En lisant les commentaires, il semble que les arnaques sont assez fréquentes en Amérique du sud

Pour ma part, nous avions loué une auto pour 2 semaines au Salvador, par l’entremise d’un « partenaire » de Transat

L’offre était pour une auto fournie par Enterprise et le prix incluait l’assurance-responsabilité

J’ai utilisé l’assurance-dommages fournie par ma carte de crédit

On s’était bien préparés et nous étions en confiance avec des grands : Transat + Enterprise + Visa

Malheureusement, il y avait bien un comptoir Enterprise à l’aéroport, mais il fallait prendre une navette pour se rendre au site où se trouvaient les autos (environ 15 minutes)

Rendus là, même si on avait les preuves écrites que notre prix incluait l’assurance-responsabilité, l’agent du comptoir se bornait à répéter que la réservation dans son ordinateur n’incluait pas cette assurance obligatoire et qu’on devait donc ajouter les 25US$/jour

On était pris en otage : nous étions loin de l’aéroport (15 minutes en auto) sur une petite route de campagne et on essayait de se débrouiller du mieux qu’on pouvait en espagnol

On a finalement payé le surplus. Durant notre séjour, l’auto a été accrochée légèrement dans un stationnement. Par chance, l’assurance RBC Visa a réglé avec eux sans problème.

En effet, c’est l’arnaque la plus commune les assurances. Il faut tenir son bout ou bien comme dans ce cas ça n’a pas été possible, il faut retourner par après pour réclamer au fournisseur ou bien à ta carte de crédit en leur expliquant d’annuler la charge et de s’arranger avec celui qui t’avais vendu la fameuse assurance initiale, c’est dommage car c’est beaucoup de travail!

Merci pour cet article. Ce serait super d’en avoir un détaillé sur l’Europe. Au plaisir.

Parfait, à venir 😉 Merci de nous suivre!

Salut

Oui, l’assurance de ton véhicule couvre l’assurance d’une voiture de location mais pas d’un camion’ d’un minibus ou d’un pick-up.

Un jour, lors d’une location de minibus a Miami, j’ai pris l’assurance supplémentaire offerte par la compagnie et, ho malheur, j’ai accroché le dit véhicule.

Une belle ligne profonde d’un bout a l’autre du minibus !

Lors du retour, impossible de caché le cratère sur le coté passager.

le commis as constaté les dégâts, il est ensuite allé voir mon contrat de location, s’est retourné vers moi et m’as dit « Have a nice day sir »

Effectivement, autos seulement 🙂 Et le processus de réclamation si vous utilisez vos propres assurances sera semblable à si quelque chose vous arrive avec votre auto à la maison, c’est sûr que c’est peut-être plus « rapide » avec leur assurances mais je déconseillerais quand même de payer en double juste pour la simplicité. Merci de partager:)

Super arnaque à Cancun….. impossible de se défendre …

Moins une arnaque hors Canada & États-Unis par contre comme indiqué, car l’assurance personnelle ne fonctionne pas toujours hors de ces deux pays. La partie Collision / Loss Damage Waiver par contre, ça ça demeure une arnaque partout car la plupart des bonnes cartes de crédit couvrent toujours.

Pour ma part, j’ai vécu cet arnaque en Irlande. J’avais la preuve par un document papier que m’a fourni VISA RBC que j’étais couvert et que je n’avais pas besoin de souscrire à une autre assurance. La compagnie de location ne me laissait pas partir avec l’auto même avec cette preuve. Après une heure d »obstinage », j’ai abdiqué et payé le surplus d’assurance. On m’a pris en otage littéralement. Quand j’ai raconté mon histoire, des amis m’ont aussi raconté leur calvaire au Costa Rica. Comme quoi, cette pratique se fait partout dans le monde.

En effet, ça semble être fréquent hors-Canada et É-U. Par contre, si ils vous forcent à payer l’assurance-responsabilité, ça c’est normal (hors Canada et É-U) car les assurances de cartes de crédit ne couvrent que la partie dommages.

Bonjour, j’étais déjà conscient de tout ça et lorsque je suis allé en Floride il y a 2 ans, j’avais fait rajouter la FAQ27 à ma police d’assurance en plus d’une copie en anglais pour être sur de pas me faire fourrer (et je parle anglais en passant) et même avec toutes ces précautions, quand je suis allé loué mon auto (je crois que c’est chez discount mais je ne suis plus sur) le gars n’a jamais voulu me laisser partir sans que je prenne son assurance responsabilité…je me suis obstiné avec lui mais j’ai dû laisser tomber aussi non je crois que je serais encore en train de m’obstiner avec…

Ça ne devait pas être Discount, ils ne sont pas présents aux US, mais ça devait justement être une compagnie qui n’est pas parmi les 12 majeures, car avec celles-là il ne devrait pas avoir de problème (je n’en ai jamais eu en plusieurs dizaines de locations) et tous ceux qui racontent avoir ce problème semblent avoir utilisé des petites compagnies moins connues. C’est dommage en effet, mais si jamais ça vous arrive à nouveau peut-être soit demander à parler à un superviseur ou si ça ne fonctionne pas, appeler votre carte de crédit dès votre retour et dites-leur que vous disputer la charge, souvent si c’est une bonne carte ils vont vous créditer et s’arranger avec le fournisseur si vous expliquez bien le tout.

Petite question, as-tu des détails pour un 2e chauffeur? Souvent ils ajoutent des frais pour ça. Est-ce je suis couverte quand même (si j’ai des assurances autos) même si je ne suis pas sur le contrat de location?

C’est une excellente question. Je suis toujours le conducteur/locateur de l’auto alors je ne saurais dire. Je crois que le meilleur moyen de savoir serait de demander à votre assureur en particulier de toute façon, car ils ont tous des politiques différentes:)

Merci pour les bons conseils

J’attends vos conseils sur la location de voiture en Europe

Je vais au Mexique régulièrement et la responsabilité civile n’est pas couverte par nos cartes de crédit . Il nous faut vraiment une assurance locale et il nous fait prendre celle fournie par la compagnie de location, ce qui peut être coûteux.

La responsabilité civile n’est jamais couverte par les cartes de crédit, au Canada et aux USA c’est votre assurance personnelle au Canada qui la couvre partout 🙂

C’est pas facile à comprendre les assurances locations autos.

Est-ce possible de faire un tableau plus facile à comprendre? Qu’est-ce que mon assurance couvre avec les termes et qu’est-ce que ma carte de crédit couvre avec le terme qu’ on retrouve sur le contrat de location?

Pas clair votre affaire, merci de répéter plus clairement.

Solange

Comme mentionné, chaque assureur-auto a une politique différente et chaque carte de crédit aussi. Il faut donc vérifier avec eux, mais à la base vous devriez être couverts pour la responsabilité avec votre propre assureur et l’assurance excédentaire, votre carte de crédit de voyage l’offre gratuitement si vous en avez une bonne:)

Nous sommes leésentement au Mexique pour 1 mois et avons loué une voiture pour la même période. J’ai réservé une voiture par Expedia et Europcar pour $21,67C par jour.

Au comptoir de location, on m’a proposé deux assurances qui revenaient à plus de $20US ou encore plus de $10US par jour. Évidemment, j’ai refusé, ce que je fais toujours. Mais l’agent a insisté et j’ai du passer près d’une heure au comptoir, négocié et presque menacé l’agent pour obtenir ma location au prix indiqué sur ma réservation.

J’ai payé avec ma carte de crédit de voyage bien sûr. Par contre, ils n’ont accepté de me laisser aller avec la voiture seulement en laissant un dépôt de garantie qui me sera remboursé au retour de la voiture sans dommage. La majorité des voyageurs doivent avcepter de prendre l’assurance tellement ils sont insistants. Pas évident !!!

Merci pour vos conseils et SVP inclure le Mexique dans votre prochain article de location. De voiture à l’étranger car comme vous le savez, c’est une destination populaire.

Johanne

Facebook : En VR pour pas cher

P.S.: nous sommes en attente de la livraison de notre prochain VR. Le Mexique, belle façon de passer le temps ????

Super oui le Mexique c’est vraiment bien:) Et vous avez tout à fait raison, ils sont tellement insistants que le monde se font arnaquer par milliers! C’Est pour ça qu’on voulait partager l’article pour que vous sachiez qu’en Amérique du Nord, dans 99% des cas ce n’est vraiment pas nécessaire!

Cela dit oui, on fait des recherches pour les astuces pour les locations dans d’autres pays 🙂

Nous partons pour la Guadeloupe en janvier et j’aimerais savoir si nous devons prendre une assurance pour l’automobile. Il me semble que notre carte de crédit couvre déjà mais en Guadeloupe??? Nous avons eu une mauvaise expérience en Martinique où, même avec l’assurance du locateur d’auto, nous avons dû payer le déductible de 800 Euros (1,200$) pour un léger accrochage en se rendant à l’aéroport. À notre retour, ils avaient déjà débité notre carte de crédit.

Merci à l’avance!

Super la Guadeloupe, chanceuse 🙂

Bonne question, on fait des recherches pour les astuces pour les locations dans d’autres pays, ça devrait venir bientôt ????

Nous louons une voiture au Costa Rica en décembre et la compagnie de location nous fait payer une assurance responsabilité civile d’a peu près 5$ par jour. On s’est informé à notre assureur automobile et à notre compagnie de carte de crédit et on n’est pas couvert pour la responsabilité. Étant donné la durée de notre séjour, ça double le prix de location de la voiture. Vous avez les trucs pour économiser là dessus?

Wow Costa Rica, chanceuse 🙂

Bonne question, à première vue je ne crois pas qu’il y beaucoup d’options à l’étranger, mais on fait des recherches pour les astuces pour les locations dans d’autres pays, ça devrait venir bientôt ???? Cela dit à 5$ ce n’est pas trop pire au moins (l’Europe semble pas mal plus chère) !

Bonjour. J’ai pas mal d’expérience dans les Caraïbes et Amérique centrale et du sud pour avoir loué à ces endroits (Belize, Costa Rica, Aruba, Puerto Rico, Turks, etc). 2 conseils : oui vérifier avec votre assurance auto perso. Moi c’était ok partout sauf Puerto Rico. 2e négocier le prix à distance avant, mettre tout par écrit puis, avoir de la patience rendus la: il va falloir regarder le taux points par point et leur montrer les preuves écrites de notre taux négocié. C’est long et pénible, d’autant plus avec la barrière de langue. Mais ça fonctionne.

Super, merci beaucoup d’avoir partagé:)

Costa Rica – Mon assurance m’a dit que j’étais couvert pour les couvertures qui nous coûtent une fortune. J’étais sûr de ne pas avoir payer les options très couteuses. CEPENDANT, c’est la compagnie de location d’auto qui refusait de faire affaire avec ma compagnie d’assurances en cas de dommages. Alors j’ai pas eu le choix de payer pour une option qui a fait doubler le prix de location de ma voiture pour une semaine … on se fait avoir!

Aussi, ici on parle d’assurance … n’est-ce pas!!! on ne sait jamais si les montants sont réellement versés dans un Fonds d’assurances de dommages en cas de réclamation. Donc il est très probable que cela va directement dans les poches du mandataire local (cie privée locale) de la cie internationale de location d’auto. Et s’il y avait une réclamation … vous arriver

pour rapporter la voiture quelques heures avant votre retour … ils vont vous proposer un arrangement de dernière minute et ils savent très bien que vous reprenez l’avion dans les heures qui suivent …. qui de nous ira poursuivre à distance!!!

Je pourrai fournir plus de détails en privé lors de vos recherches.

En effet, c’est souvent le problème (surtout hors Amérique du Nord), les compagnies de location elles-mêmes malheureusement!

J’adore cette nouvelle Page Facebook ! Maman d’un petite de 9 mois , elle est rendu a son 4 e voyages ! Merci pour les bon trucs et conseils !!!!

Bonne continuité !

Merci beaucoup de nous suivre 🙂 Chanceuse la petite, déjà pas mal de voyages ça! Vous faites bien d’en profiter pendant qu’elle ne coûte rien sur la plupart des compagnies aériennes;)

Je vous suis très attentivement depuis 1 an et ma façon de voyager change petit à petit au grand plaisir de mon compte de banque et de mes enfants qui en profites aussi! Bon mais revenons à notre sujet principal la location d’auto. Je pars pour San Francisco dans moins d,une semaine et je veux m’assurer que je comprend bien. Il faut dire que je me débrouille seulement en anglais mais quand arrive les termes spécialisés des assurances là je décroche. Ma situation est que ma est voiture en est une fourni par mon employeur donc je n’ai pas d’assurance; et j’ai une bonne carte de crédit voyage. Si je comprends bien je ne devrais seulement prendre l’assurance LIS. La dernière fois que j’ai loué une voiture en floride en avril dernier ça m’a coûté 1200$ pour 10 jours!!! J’espère donc m,en sortir mieux cette fois-ci.

Merci de prendre le temps de me répondre

Bonjour Nathalie, je connais moins ce fonctionnement, comme j’ai toujours eu ma propre assurance, mais en effet, vous semblez avoir bien compris. Je vérifierais avec l’assureur affilié à votre carte de crédit juste pour être sûr que le fait que votre situation (pas avoir d’assurance personnelle) ne change rien, mais je suis pas mal sûr qu’au moins cette assurance-là (collision / loss damage waiver) vous n’aurez pas à la prendre grâce à la carte:)